「与信管理とは?」と聞かれて、すぐにその意味を答えられますか? ビジネスにおいて与信管理は、取引先の信用リスクを適切に管理し、損失を未然に防ぐための重要なプロセスです。

本記事では、与信管理の基本的な考え方から、企業にとっての重要性、そして具体的な実践方法までを徹底的に解説します。これを読めば、与信管理の全てがわかります。

「与信管理とは?」と聞かれて、すぐにその意味を答えられますか? ビジネスにおいて与信管理は、取引先の信用リスクを適切に管理し、損失を未然に防ぐための重要なプロセスです。

本記事では、与信管理の基本的な考え方から、企業にとっての重要性、そして具体的な実践方法までを徹底的に解説します。これを読めば、与信管理の全てがわかります。

与信とは、信用を与えるという意味で、取引先に信用を与え、その代金を後日受け取ることを指します。

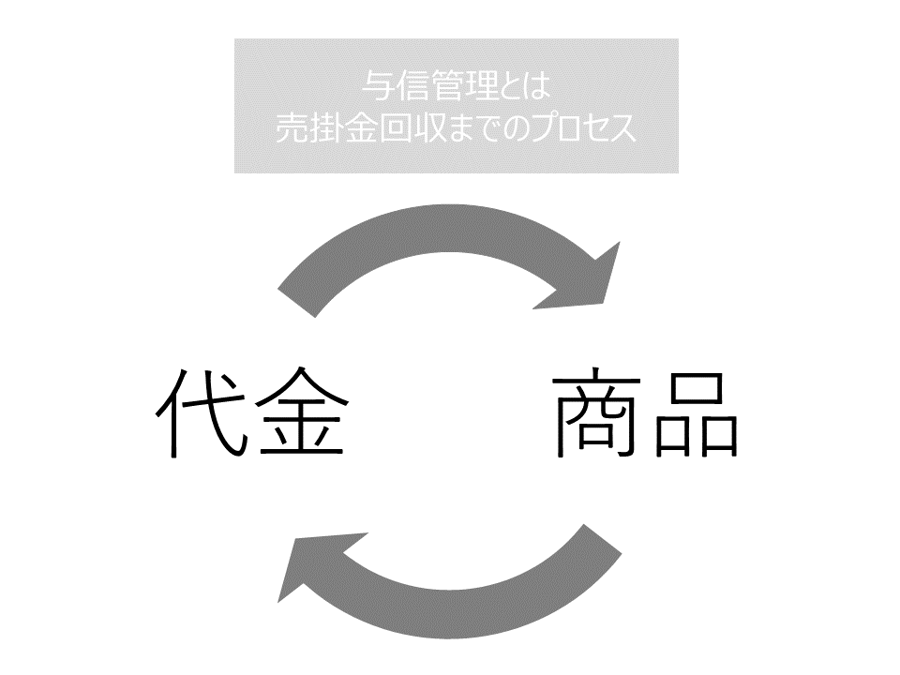

企業間取引では、商品やサービスを先に納品し、後日支払いをしてもらうことが一般的で、これを「信用取引」といいます。

企業間取引はその特性上、商品を渡してから代金を受け取るまでにどうしても時間を要してしまい、取引先の倒産などの理由で資金回収不可となる「リスク」があります。

信用取引を行う場合には、損失につながるリスクを抑えるために「与信管理」を行うことが必要です。

「与信管理」とは、取引先の信用度を評価し、支払い能力に問題がないかを事前にチェックすること を指します。企業間取引(BtoB)では、売掛金が発生することが多いため、相手の信用状態を適切に管理することが、資金繰りの安定につながる のです。

たとえば、取引先が突然倒産してしまった場合、売掛金が回収できず、自社の経営にも大きなダメージを受ける可能性があります。そのため、取引を始める前に信用調査を行い、リスクを事前に回避することが求められます。

与信管理の最大の目的は、取引先の支払い能力を見極め、未回収リスクを回避すること です。企業間取引では、商品やサービスを提供した後に代金を受け取る「掛け取引」が一般的ですが、相手が支払い不能になれば、売上があっても資金が回収できません。

また、与信管理は資金繰りの安定化 にもつながります。例えば、売掛金が回収できない状態が続くと、自社の支払いにも影響が出てしまい、最悪の場合は連鎖倒産のリスクも考えられます。そのため、取引の前に信用調査を行い、支払い能力に問題がないかを確認することが重要 なのです。

さらに、取引関係の長期的な安定化 も与信管理の目的のひとつです。信用リスクの高い企業との取引を回避し、信頼できる企業との関係を築くことで、安定した取引が可能になります。

与信管理が重要な理由は、企業の経営を安定させるためのリスク管理 だからです。売掛金の未回収や取引先の突然の倒産は、企業にとって大きな打撃となります。適切な与信管理を行わないと、知らないうちに危険な取引をしてしまい、結果として資金繰りが悪化する可能性があります。

例えば、100万円の商品を掛けで販売したとします。しかし、取引先が経営不振に陥り、代金が回収できなかった場合、その損失はすべて自社が負うことになります。このようなリスクを回避するために、事前に相手の財務状況や支払い実績を確認し、安全な取引先を選定することが求められる のです。

また、与信管理は自社の信用を守るためにも重要 です。取引先の信用状況をきちんと確認し、慎重に取引を行うことで、倒産や未回収リスクを減らし、安定した経営を維持できます。

債権回収ができなかった場合、その損失を計上することにより、業績へのマイナスな影響を与えてしまいます。

また、その損失をカバーするためには、膨大な売上がさらに必要になります。

仮に、会社の売上高経常利益率が2.5%で、250万円の売掛債権が回収できなくなった場合、この不良債権をカバーするためにどのくらいの売上が必要になるでしょうか。

250万円 ÷ 2.5% = 1億円

※不良債権額 ÷ 売上高経常利益率(経常利益 ÷ 総売上高)= 不良債権のカバーに必要な売上高

つまり、不良債権となった売掛債権をカバーするには、「不良債権額」に加えて、その売上を上げるための営業コストも必要になります。売掛債権が回収できなかった場合の損失がいかに大きいかがわかります。

与信管理を怠ると、企業はさまざまなリスクに直面します。取引先の信用を十分に確認せずに契約を結んでしまうと、未払いの発生や経営破綻などの問題 に巻き込まれる可能性が高まります。

以下に、与信管理を行わないことで発生する主なリスクを紹介します。

「取引先に商品を納品したのに、支払い期限が過ぎても代金が振り込まれない…。」

こんな状況は、与信管理をしていれば事前に防げたかもしれません。取引先の財務状況が悪化している場合、未回収リスクが高まり、最悪の場合、売掛金を回収できずに損失が発生します。

もし主要な取引先が突然倒産したら?

未回収の売掛金が一気に増え、自社の資金繰りにも大きなダメージを与えます。最悪の場合、連鎖倒産の可能性 もあります。

売掛金が回収できない状態が続くと、自社の支払いにも影響が出ます。仕入れ代金や従業員の給与が支払えなくなる事態に陥ることもあり、企業の経営を圧迫します。

資金繰りが悪化すると、自社の信用力も低下し、銀行からの融資を受けにくくなる可能性があります。また、信用の低い企業とは取引を避ける企業も多いため、新規取引の機会を失うリスクもあります。

· 売掛金の未回収 → 貸し倒れのリスクが高まる

· 取引先の倒産 → 連鎖倒産の可能性

· キャッシュフローの悪化 → 資金繰りが厳しくなる

· 信用低下 → 銀行融資や新規取引が困難になる

与信管理は、「取引前の確認」と「取引中の継続的な管理」に分けて行うのが基本です。特に新規取引を開始する際には、相手企業の信用度をしっかり調査し、安全な取引かどうかを判断することが重要 です。

与信管理の基本的な流れは以下のとおりです。

1. 取引開始前の信用調査(相手の財務状況や支払い能力を確認)

2. 取引条件の設定(支払いサイトや掛け取引の限度額を決定)

3. 取引開始後の継続的な管理(定期的に信用状況をチェック)

取引を始める前に、相手企業の信用力をしっかり確認することが大切です。事前のチェックを怠ると、支払い遅延や貸し倒れのリスクが高まります。 ここでは、与信管理の第一歩として行うべき確認ポイントを紹介します。

取引先の基本情報(会社名、所在地、設立年数、事業内容など)を調べ、安定した事業運営を行っているかを把握 します。

決算書(貸借対照表・損益計算書)を確認し、売上や利益、負債の状況を分析 します。自己資本比率や営業キャッシュフローなども重要な指標です。

過去の取引履歴や業界内の評判を調べ、支払い遅延の有無や取引態度を確認 します。信用調査会社のレポートを活用するのも有効です。

信用調査機関から、企業の格付けや支払い能力をチェックすることができます。

調査結果をもとに、与信限度額や支払いサイト(例:30日払い、60日払いなど)を決定 します。リスクが高い場合は、前払いまたは手形の使用を検討するのも手です。

· 企業情報の確認(設立年数、業種、所在地など)

· 財務状況の確認(決算書、自己資本比率、負債状況)

· 支払い実績の調査(過去の取引履歴、評判)

· 信用調査機関の活用(信用スコアの確認)

· 取引条件の決定(支払いサイト、掛け限度額の設定)

「この会社と取引しても大丈夫?」

新しい取引先を選ぶ際、相手の信用力をしっかり見極めることが重要です。信用調査を怠ると、未払いリスクや契約トラブルに巻き込まれる可能性が高まります。

信用調査の方法はいくつかありますが、以下のポイントを押さえて調査を進めることで、取引先の健全性を判断しやすくなります。

まずは、取引先の 会社概要(設立年数、所在地、事業内容、資本金など) をチェックしましょう。創業からの年数が長く、安定した実績のある企業は信用度が高い傾向があります。

決算書(貸借対照表・損益計算書)を取得し、売上、利益、自己資本比率、負債状況 などを確認します。特に以下の点に注目しましょう。

· 売上や利益が毎年安定しているか

· 負債が過剰になっていないか

· 営業キャッシュフローがプラスかどうか

過去に取引経験のある企業から、取引先の 支払い遅延の有無や契約の履行状況 を確認します。「未払いがあった」「支払いがいつも遅れる」といった情報があれば注意が必要です。

信用調査会社(帝国データバンク、東京商工リサーチ)を利用すれば、取引先の詳細な信用レポートを取得できます。特に、企業の格付けや支払い遅延の履歴 は重要な指標です。

企業の信用力は、経営者の資質によっても大きく左右されます。過去に問題を起こしていないか、業界内での評判はどうかなど、経営者の信用度も調べておくと安心 です。

· 会社の基本情報を確認(設立年数、事業内容、資本金など)

· 決算書の分析(売上、利益、負債の状況)

· 支払い実績の調査(遅延の有無、過去の取引履歴)

· 信用調査会社のレポートを活用(信用スコア、倒産リスクの確認)

· 経営者の評判を調査(過去の問題、業界内での評価)

取引開始前の信用調査だけでは、与信リスクを完全に防ぐことはできません。なぜなら、企業の財務状況や経営環境は常に変化するからです。一度信用があると判断した取引先でも、経営悪化や資金繰りの問題が発生する可能性があるため、継続的に与信管理を行うことが重要 です。

取引が始まった後に注意すべきポイントを以下にまとめました。

取引開始後、請求書の支払いが遅れることが増えた場合は要注意 です。支払い遅延が頻発するようなら、相手の資金繰りが悪化している可能性があります。

· 直近の決算情報をチェックし、売上・利益の減少や負債の増加がないか確認 する

· 信用調査会社の最新レポートを取得し、信用格付けに変化がないか確認する

取引先の経営トップが交代したり、主要な取引先が倒産した場合、経営が不安定になる可能性があります。 経営者や業界ニュースに常にアンテナを張っておきましょう。

リスクが高まってきた取引先には、支払いサイトの短縮や掛け売り限度額の引き下げなどを検討 するのも一つの手です。場合によっては、取引の縮小や停止も視野に入れる必要があります。

· 支払い遅延の有無(請求書の支払い状況を定期的に確認)

· 財務状況の変化(決算書、信用レポートのチェック)

· 経営環境の変化(代表者の交代、主要取引先の倒産)

· 取引条件の見直し(支払いサイトの短縮、掛け売り限度額の変更)

与信管理を適切に行うには、手間をかけずに正確な情報を入手し、スムーズにリスク判断をすること が重要です。しかし、企業が独自に取引先の財務状況や信用力を調査するには、膨大な時間と労力がかかります。

そこで、クレディセイフ企業情報の信用調査サービスを活用することで、スピーディーかつ正確に取引先の信用リスクを把握できる ようになります。

クレディセイフ企業情報を利用するメリット

3,400社を超える導入実績に基づき、与信管理で企業間取引をサポート。ご興味のある方はぜひ資料をご覧ください。

記事はお役に立ちましたか?シェアいただけたら嬉しいです!