In het begin van de maand pikken de media elke keer weer gretig in op de nieuwste faillissementscijfers. Logisch, want samen met het aantal startende ondernemers is het een belangrijke graadmeter voor onze economie en onze samenleving. Maar wat is zo’n faillissement nu precies? Welke procedure doorlopen bedrijven die failliet gaan? Wat zijn de oorzaken van het hoge aantal falingen? En wat zijn de verwachtingen voor de toekomst? Over welke aantallen spreken we? U leest er meer over op deze pagina. Want het goed doorgronden van een probleem, is een deel van de oplossing.

Download hieronder de recentste faillissementenstudies met alle details

- gedetailleerde analyses en conclusies bij de cijfers

- een vergelijking met de cijfers van andere jaren

- de evolutie op geografisch vlak

- de tendensen per sector

- de falingsgraad per rechtsvorm

- een overzicht van het aantal faillissementen per rechtsvorm en volgens leeftijd van de onderneming

- het aantal banen dat verloren ging (geografisch en per sector)

-

November 2025

-

Oktober 2025

-

September 2025

-

Juli-augustus 2025

Klik op het icoon om de studie te downloaden. De persberichten zelf vindt u terug in ons perscentrum.

Bent u op zoek naar een oudere studie, kijk dan ook eens in ons archief. Daar hebben we heel wat studies chronologisch opgeslagen.

Of download de meest recente infographic

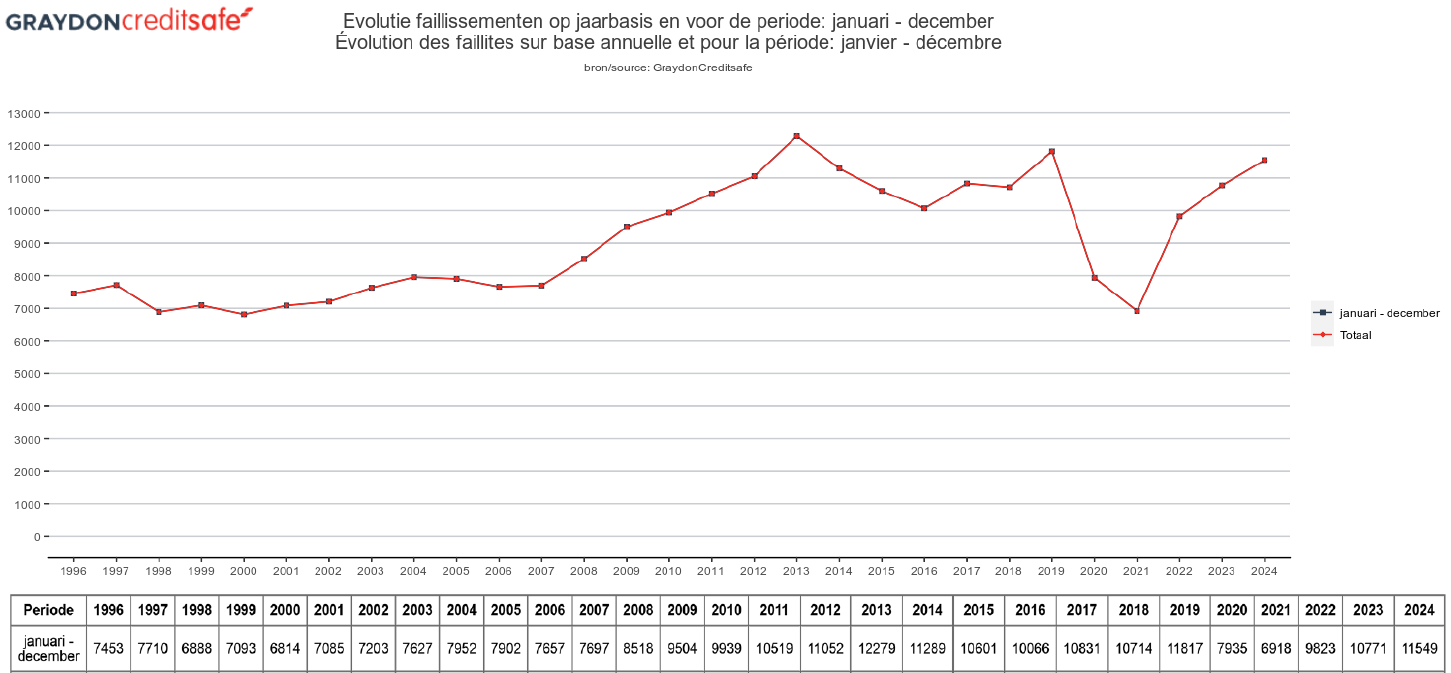

Overzicht faillissementen in België gedurende de voorbije 25 jaar

Definitie: wat is een faillissement?

Een faillissement is, kort en bondig samengevat, een juridische procedure voor zelfstandigen en ondernemingen die hun rekeningen niet meer kunnen betalen. Puur wettelijk spreekt men van een onderneming in staat van faillissement als de twee volgende voorwaarden vervuld zijn:

- Staking van betaling wat betekent dat de organisatie kampt met een structureel probleem. Het gaat dus niet om een eenmalige wanbetaling, maar om een opeenstapeling van wanbetalingen.

- Geschokt vertrouwen wat vooral verwijst naar de vaststelling dat de onderneming geen kredieten of leningen kan verkrijgen.

Tijdens de procedure worden alle activa ten gelde gemaakt met de bedoeling de schuldeisers terug te kunnen betalen.

Hoe verloopt de faillissementsprocedure?

De procedure voor het faillissement ziet er als volgt uit:

- Aanvraag van het faillissement bij de rechtbank van koophandel. Deze aanvraag kan zowel door de schuldeisers als door de schuldenaar worden ingediend.

- Aanstelling van een curator. De aanstelling van een curator gebeurt door de rechtbank. De curator stelt een inventaris op van alle roerende en onroerende goederen én van de schulden. Alle voor beslag vatbare goederen zullen verkocht worden om de schuldeisers terug te betalen.

- Sluitingsvonnis van de rechter. Hiermee is de faling juridisch afgesloten. De schulden die na dit vonnis nog open blijven staan, worden deze ‘restschulden van een faillissement’ genoemd.

Sinds 1 april 2017 verloopt de procedure volledig digitaal via het Centraal Register Solvabiliteit (Regsol), waar betrokkenen het faillissementsdossier kunnen inzien.

De faillissementswet van 1997

In 1997 nam de wetgever een duidelijke stelling in: een faling was enkel van toepassing voor bedrijven in een ‘hopeloze toestand’. Indien een bedrijf redelijke overlevingskansen had, dan moest het beschermd worden door de Wet op de Continuïteit van Ondernemingen, vandaag de gerechtelijke reorganisatieprocedure. Op die manier probeerde de wetgever van het faillissement een uitzondering te maken.

Het bleek echter al snel een utopie. Het aantal falingen in België bleef jaar na jaar toenemen en de WCO wekte vooral wrevel van de schuldeisers in de hand. Een gebrekkige communicatie omtrent onbetaalde facturen, terwijl wel een leveringsplicht gold. De schuldeisers waren er logischerwijze niet blij mee.

Hervorming van de insolventiewetgeving in 2018

Met de insolventiewet die in mei 2018 in voege trad, koos toenmalig Minister van Justitie Koen Geens voor een radicaal andere aanpak van faillissementen. Hij zorgde er onder andere voor dat de wetgeving beter aansloot bij de economische realiteit. Een moderner en ruimer ondernemersbegrip betekende bijvoorbeeld dat ook vrije beroepen, landbouwentiteiten, (bepaalde) vzw’s en alle natuurlijke personen met een zelfstandige beroepsactiviteit failliet konden gaan. Daarnaast zette de nieuwe wet veel meer in op preventie en stelde ze alles in het werk om de gefailleerde een tweede kans te geven. En zo proberen we nog altijd af te geraken van die negatieve connotatie die met een faillissement verbonden is.

Oorzaken van faillissementen

Er zijn heel wat oorzaken die aan de basis kunnen liggen van een faillissement. Periodes van crisis of economische krimp laten het bedrijvenlandschap nooit onberoerd. Omzetdalingen, stijgende kosten, ingezakte marges, verstoorde aanvoerketens, lockdowns, maar ook wanbeheer en foutieve keuzes ... Het zijn maar enkele factoren die uitmonden in een stijging van het aantal bedrijven dat de activiteiten (noodgedwongen) moet stopzetten.

Zeer recent nog deelde Covid-19 rake klappen uit. Dankzij het faillissementenmoratorium, allerlei tijdelijke steunmaatregelen en door privékapitaal aan te spreken konden veel ondernemers lange tijd het hoofd boven water houden. Sinds september 2022 zien we echter weer een duidelijke stijging van het aantal faillissementen.

Jammer genoeg is het einde nog niet in zicht en verwachten we in de loop van 2023 een verdere stijging van het aantal uitspraken.

- Van ondernemingen die voor de covidperiode ongezond waren, maar door de covidmaatregelen uitstel van executie kregen.

- Van ondernemingen die voor de covidperiode gezond waren, maar door de pandemie door hun reserves zitten en nu het bijltje erbij neer moeten leggen.

En dan moet later ook nog de effecten van de stijgende energieprijzen en de loonindexatie volgen in de faillissementscijfers.

Bescherming tegen faillissement van uw zakenrelaties

Als u zakendoet met andere bedrijven, dan wilt u het risico op wanbetaling natuurlijk zoveel mogelijk beperken. Hoe? Door te voorspellen wanneer een bedrijf in de problemen zal geraken. Moeilijk? Niet echt, want er is voldoende informatie beschikbaar om op terug te vallen. Ondernemingen die op een faillissement afstevenen, volgen overigens een vrij gelijklopend stramien. Jaren voordien vertonen ze vaak al de eerste gebreken of knipperlichten, al heeft niet elk knipperlicht dezelfde alarmwaarde. Puur financiële knipperlichten gebaseerd op de jaarrekening scoren overigens het zwakst. Gebreken inzake sociale verplichtingen, bedrijfsleiders die gesignaleerd zijn in andere ondernemingen of ontbrekende publicaties wegen bijvoorbeeld zwaarder door.

Met een kredietrapport krijgt u alvast een duidelijk en gedetailleerd beeld van eventuele knipperlichten en de impact daarvan op de financiële gezondheid van uw klant of leverancier. Door dit consequent en preventief te integreren in uw (automatische) acceptatieprocedures, beschermt u zich maximaal tegen het faillissement van een klant of een leverancier.

Mentaliteitswijziging rond falingen

In de jaren 80 kwam er, vooral onder Angelsaksische invloed, een mentaliteitswijziging ten aanzien van faillissementen. Vooral op menselijk vlak. Terwijl de gefailleerde vroeger aan de schandpaal werd genageld en zelfs in de gevangenis terechtkwam omdat hij zijn verplichtingen niet nakwam, sprak de faillissementswet van de ‘ongelukkige gefailleerde natuurlijke persoon’. Een faillissement werd meer en meer gezien als het gevolg van ongelukkige omstandigheden.

Het was steeds vaker de schuldeiser – de haai die onverbiddellijk zijn geld wil – die in het oog van de storm terechtkwam. Met het gevolg dat de schuldeiser, die de betaling van zijn vordering ook vaak broodnodig heeft, zijn rechten verloor en geen bescherming meer genoot. Integendeel: de bescherming van de gefailleerde zorgde ervoor dat de schuldeiser met frustraties en kopzorgen achter bleef.

In Europa worden ondertussen veel inspanningen geleverd om ongelukkige gefaillieerden alle kansen te geven om opnieuw te beginnen. Het zogenaamde second chance-principe, tenzij er bewijzen zijn van fraude. Daarnaast zijn er instanties in het leven geroepen, zoals de Kamer voor Ondernemingen in Moeilijkheden, die preventief op zoek gaan naar ondernemingen die dreigen te ontsporen om ze vervolgens bij te sturen. Deze preventieve werkwijze moet de continuïteit van die bedrijven verzekeren, zodat ook de rechten van de schuldeisers gevrijwaard blijven.